FBS تبلغ عامها الـ 16

القيمة المعرضة للخطر (VaR)

ما هي القيمة المعرضة للخطر (VaR)؟

إن القيمة المعرضة للخطر (VaR) إحصائية تمثل الخسائر المالية المحتملة داخل شركة أو محفظة أو مركز خلال فترة محددة. تستخدم البنوك الاستثمارية والتجارية هذا المقياس بشكل شائع لتقييم المخاطر المالية.

فهم ماهية القيمة المعرضة للخطر (VaR)

تقيس نمذجة VaR مقدار الخسارة المحتملة واحتمال حدوثها والإطار الزمني.

يساعد استخدام تقييم VaR على تحديد المخاطر التراكمية من المناصب التي تشغلها المنظمة. باستخدام البيانات المقدمة من نمذجة VaR، يمكن للمؤسسات المالية أن تقرر ما إذا كان لديها احتياطيات رأس مال كافية لتغطية الخسائر أو ما إذا كانت المخاطر الأعلى من المقبول تتطلب منهم إجراء تغييرات في محفظتهم واختيار استثمارات ذات مخاطر أقل.

القيمة الهامشية المعرضة للخطر (MVaR)

تعتبر طريقة القيمة الهامشية المعرضة للخطر (MVaR) مقدار المخاطر الإضافية التي يسببها استثمار جديد في المحفظة. يساعد MVaR المديرين على فهم تغير المخاطر في المحفظة بسبب طرح أو إضافة استثمار معين.

قد يكون للاستثمار قيمة معرّضة للخطر عالية. ومع ذلك، إذا كان يرتبط سلباً بالمحفظة، فقد يساهم في قدر أقل بكثير نسبياً من المخاطر على المحفظة من المخاطر المستقلة.

كيف يتم حساب القيمة المعرضة للخطر

هناك ثلاث طرق رئيسية لحساب VaR: الطريقة التاريخية والطريقة البارامترية ومحاكاة مونت كارلو. لكل منها حساباتها ومزاياها وعيوبها المتعلقة بالتعقيد وسرعة الحساب وإمكانية التطبيق على أدوات مالية معينة وعوامل أخرى.

1. الطريقة التاريخية

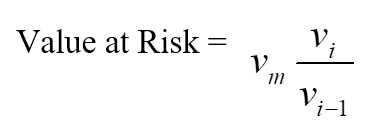

تعدّ الطريقة التاريخية أبسط طريقة لحساب القيمة المعرضة للخطر. يتم أخذ بيانات السوق لآخر 100 يوم لحساب النسبة المئوية للتغير لكل عامل خطر في كل يوم. يتم بعد ذلك حساب كل تغيير بالنسبة المئوية بقيم السوق الحالية لتقديم 100 سيناريو للقيمة المستقبلية.

لكل سيناريو، يتم تقييم المحفظة باستخدام نماذج تسعير كاملة وغير خطية. يفترض أن يكون خامس أسوأ يوم تم اختياره هو 95% القيمة المعرضة للمخاطر.

المكان:

- vi عدد المتغيرات في اليوم i،

- m هو عدد الأيام التي يتم أخذ البيانات التاريخية منها.

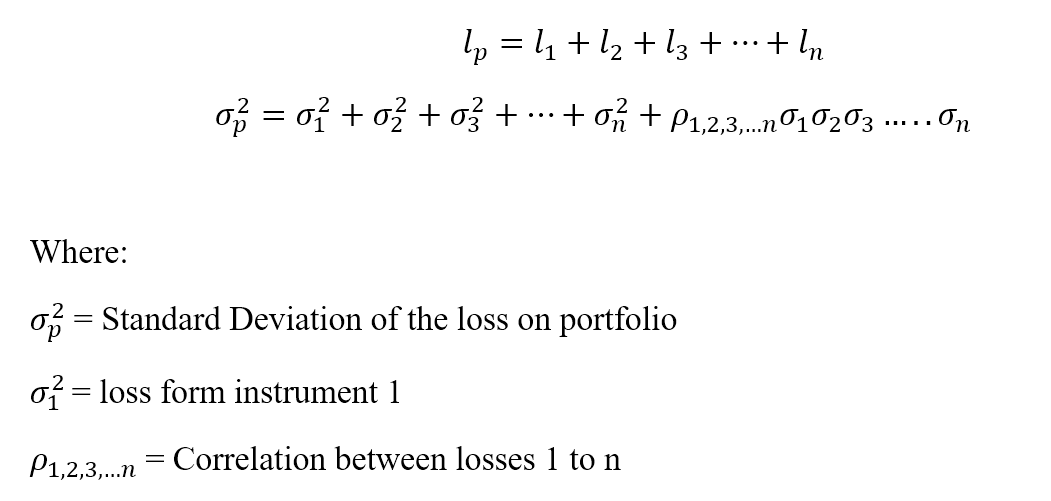

2. الطريقة البارامترية

تُعرف الطريقة البارامترية أيضاً باسم طريقة التباين - التغاير. يفترض التوزيع الطبيعي للعوائد. يتم تقدير عاملين: العائد المتوقع والانحراف المعياري.

تناسب الطريقة البارامترية مشاكل قياس المخاطر حيث تكون التوزيعات معروفة ومقدَّرة بشكل موثوق. تعتبر الطريقة غير موثوقة عندما يكون حجم العينة صغير جداً.

لنفترض أن الخسارة هي ‘l’ للمحفظة ‘p’ مع عدد ‘n’ من الأدوات.

3. طريقة مونت كارلو

بموجب طريقة مونت كارلو، يتم حساب القيمة المعرضة للخطر عن طريق إنشاء سيناريوهات عشوائية للمعدلات المستقبلية باستخدام نماذج التسعير غير الخطية لتقدير التغير في القيمة لكل سيناريو، ثم حساب القيمة المعرضة للمخاطر وفقاً لأسوأ الخسائر.

تعدّ طريقة مونت كارلو مناسبة للعديد من مشاكل قياس المخاطر، خاصة عند التعامل مع العوامل المعقدة. تفترض أن هناك تخصيص احتمالية معروف لعوامل الخطر.

مثال VaR

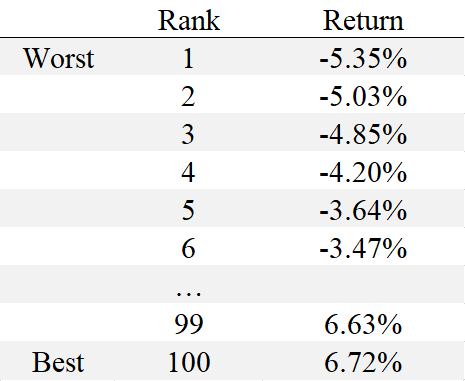

افترض أن مدير المخاطر يريد حساب القيمة المعرضة للمخاطر بنسبة 95% ليوم واحد للمخزون XYZ باستخدام 100 يوم من البيانات. وفق الطريقة التاريخية، ينظر مدير المخاطر إلى آخر 100 يوم من عوائد المخزون XYZ بالترتيب من الأسوأ إلى الأفضل. إذا كان لدينا 100 عائد التالية، مرتبة من الأقل إلى الأعلى:

تتوافق النسبة المئوية الـ95 VaR، في هذه الحالة، مع -3.64% أو يمكن لمدير المخاطر أن يقول أن VaR بنسبة 95% لليوم الواحد تمثل خسارة بنسبة 3.64%. إذا كان هذا المقدار من المخاطرة ضمن النطاق المقبول لمدير المخاطر، فيمكن اعتبار المخزون XYZ استثماراً جيداً.

مزايا القيمة المعرضة للخطر (VaR)

1. سهلة الفهم

القيمة المعرضة للخطر عبارة عن رقم واحد يشير إلى مستوى مخاطر المحفظة. يتم قياس القيمة المعرضة للخطر إما بوحدات السعر أو كنسبة مئوية، مما يجعل تفسير وفهم القيمة المعرضة للمخاطر أمر بسيط نسبياً.

2. القابلية للتطبيق

تنطبق القيمة المعرضة للخطر على جميع أنواع الأصول: السندات، والأسهم، والمشتقات، والعملات، إلخ. وبالتالي، يمكن للمؤسسات المالية المختلفة استخدام VaR لتقييم ربحية ومخاطر الاستثمارات المختلفة.

3. العالمية

يستخدم رقم القيمة المعرضة للخطر على نطاق واسع، مما يجعله معياراً مقبولاً في شراء الأصول أو بيعها أو التوصية بها.

قيود القيمة المعرضة للخطر

1. المحافظ الكبيرة

يتطلب حساب القيمة المعرضة للخطر للمحفظة حساب المخاطر والعائد لكل أصل والارتباطات بينهما. وبالتالي، كلما زاد عدد الأصول أو تنوعها في المحفظة، زادت صعوبة حساب VaR.

2. الاختلاف في الأساليب

يمكن أن تؤدي الأساليب المختلفة لحساب VaR إلى نتائج مختلفة لنفس المحفظة.

3. الافتراضات

يتطلب حساب VaR وضع بعض الافتراضات واستخدامها كمدخلات. إذا لم تكن الافتراضات صحيحة، فستكون VaR خاطئة بدورها.

الخلاصة

تعد إدارة محفظة الشركة عملية معقدة تتطلب تحسيناً مستمراً للمهارات. للتداول الناجح في سوق الفوركس، يجب على المتداول اتباع قواعد إدارة المخاطر، مثل تحديد حجم المركز والتنويع والحد من الخسائر عن طريق وضع أوامر إيقاف الخسارة، التداول بالرافعة المالية، إلخ. لحسن الحظ، تقدم FBS مجموعة واسعة من المواد التي قد تساعد المتداول من أي مستوى، من المبتدئين إلى المتمرسين، على تحسين نتائج تداولهم.